- 相続の豆知識

相続放棄にまつわる基礎知識「基礎控除」や「注意点」を解説!

皆さまこんにちは。株式会社ウメソーの東田です。

前回のコラムでは贈与税と相続税について書かせていただきましたが、今回は相続放棄について触れてみたいと思います。

今後も相続に関する基礎知識について様々触れていきたいと考えておりますので、よろしくお願い致します。

相続放棄とは

相続放棄とは、被相続人(亡くなった人)の「財産」および「負債(借入金等)」のすべてを相続人が承継せずに放棄する(一切相続をしない)ことをいいます。

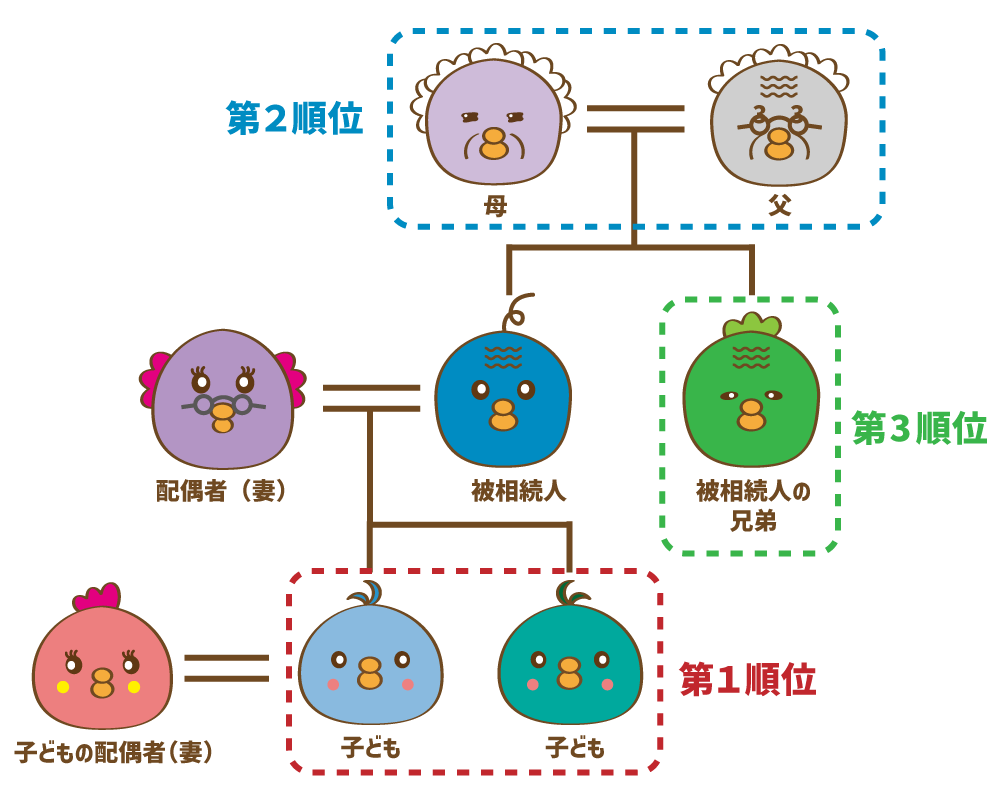

相続が発生した場合、相続人には以下の3つの選択肢があります。

| 単純承認 | 被相続人の財産・債務を全て引き継ぐこと。何も手続きをしなければ、自動的に単純承認したことになる。 |

|---|---|

| 限定承認 | 被相続人から受け継いだ財産の範囲内で債務を引き継ぐこと。相続人全員で家庭裁判所に申述する手続きが必要。 |

| 相続放棄 | 被相続人の財産・債務を全て引き継がないこと。放棄をしたい相続人が単独で家庭裁判所に申述が可能。 |

相続放棄の手続きを行う場合、相続の開始があったことを知った日から3カ月以内に家庭裁判所へ申し立て手続が必要です。(状況によっては延長の手続きが可能な場合があります。)

そして相続放棄の効果として、放棄者は民法上「初めから相続人とならなかった」ものとみなされます。(民法第939条)

また、相続放棄した相続人に子がいても代襲相続は認められません。

相続放棄の注意点

たとえば法定相続人が妻と子1人のケースで、妻も子も相続放棄した場合、新たに第2順位である被相続人の父母が法定相続人になります。

父母が既に亡くなっている場合や、同様に相続放棄をした場合、第3順位の被相続人の兄弟姉妹が法定相続人となります。

もしも被相続人の債務を誰も引き継ぎたくない場合、最終的に第3順位までの相続人全員が相続放棄をしなければなりません。

自分が相続放棄する場合に次の順位の相続人がいる場合は、親族同士でのトラブルを避けるためにも、相続放棄について次の順位者が把握できるように連絡をしておいた方が良いでしょう。

相続放棄手続は単独で行えますが、その情報は相続人全体で共有することが大切です。

相続放棄があった場合の基礎控除はどうなる?

相続税計算の際の基礎控除額は、「3,000万円+600万円×法定相続人の数」です。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

法定相続人が配偶者・子A・子Bのケースで、子Aが相続放棄をしたとします。

先ほど「初めから相続人とならなかった」とみなされると書きましたので、基礎控除額の計算では法定相続人の数を2人として計算する、と思われるかもしれません。

実は相続税の計算では、法定相続人の数は、相続放棄がなかったものとした場合の法定相続人の数を使うこととされています。

したがって子Aが相続放棄をしたとしても、この場合の基礎控除額は4,800万円となります。

つまり、通常通り基礎控除額の計算を行いますので、相続人全員分の全体の相続税額は変わりありません。

このケースでは、本来より少ない人数で負担しますので相続人1人当たりの支払う相続税は原則高くなります。

相続放棄しても受け取ることができる財産

被相続人が亡くなったことによって支払われる死亡保険金(生命保険金)や死亡退職金等については、本来の相続財産ではなく受取人固有の財産となるため、相続放棄をしても原則的に受け取ることができます。

生命保険に関しては、私も実際の事例として経験があるのですが、被相続人が加入していた医療保険の入院給付金を、被保険者が亡くなった後に相続人が請求する場合などは注意が必要です。

この場合入院給付金は本来の相続財産になりますので、受け取ってしまうと被相続人の財産・債務を全て引き継ぐ「単純承認」を選択したことになり、相続放棄ができなくなってしまいます。

相続放棄を行う可能性がある方は、保険金や給付金を受け取る際には契約内容をよく確認しましょう。

生命保険の非課税枠

最後に、最も基本的な相続対策と言っても良い「生命保険の非課税枠」について見ていきたいと思います。

生命保険金の非課税金額 = 500万円 × 法定相続人の数

| 法定相続人の数 | 非課税金額 |

|---|---|

| 1人 | 500万円 |

| 2人 | 1,000万円 |

| 3人 | 1,500万円 |

死亡保険金は「残された家族の生活保障」という大切な目的・役割を持っているため、一定の生命保険金が非課税とされています。

相続放棄をした本人は非課税の適用を受けることはできませんが、非課税金額を計算する際の法定相続人の数には相続放棄をした人も含めます。

上記のケースで死亡保険金受取人が2人(妻・子A)で、子Aが相続放棄をしたとすると、子Aは死亡保険金を受け取れますが、非課税の適用は受けられません。

妻は「500万円×3人=1,500万円」を限度に非課税の適用を受けられます。

ここまで相続放棄に関する基礎知識について述べてきましたが、実際に相続が発生すると、自分自身の感情の整理やお葬式の対応などで、相続について考える時間の確保が難しいこともあるかと思います。

焦ってしまい選択を誤ると大変なことになる場合もありますので、いつやって来るか分からない相続に備えて事前に情報収集や専門家へ相談を行うなど、慎重に検討していただければと思います。